- iDeCoとNISAってそもそも何?

- どんな人にオススメなの?

- メリットデメリットが知りたい!

そんなお悩みを解決いたします。

✔︎本記事の内容

- 個人型確定拠出年金 iDeCo(イデコ)の簡単解説

- つみたてNISAの簡単解説

- NISAの簡単解説

- それぞれのメリットデメリット&比較

公的年金だけでは赤字が見込まれる今、自分自身でまとまった額の老後資金を作る必要があります!

ただ、定期預金ではお金はなかなか増やせませんし、預貯金に回せる金額も限られますよね。

今回紹介するiDeCoとNISAを運用すると、効率的な資産形成・資産運用ができますし、さらには大きな節税に繋がるので老後資金づくりができます!

夫婦で旅行に行きたい、趣味に時間を費やしたい、住まいのリフォームをしたいといった、ゆとりあるセカンドライフを送れるようしっかりと学んでいきましょう^^

個人型確定拠出年金 iDeCo(イデコ)とは?

個人年金保険など、他の税制優遇を受けられる資産づくり制度・商品よりも節税効果が高いことで注目されており、制度変更以降、加入者が急激に増えています。

iDeCoはこんな方におすすめ

- 公的年金、勤務先の退職金や年金だけでは不安…

- 豊かなセカンドライフを目指して、今から準備したい!

- 所得税や住民税の控除を受けながら、資産をつくりたい!

- ある程度の貯金があるから、60歳まで引き出せなくても大丈夫!

- いきなり投資をするのは怖いので、定期預金から資産づくりをはじめたい!

iDeCo(イデコ)の3つの特徴

iDeCoを始めるだけで得になる3つの特徴を紹介いたします。

- 住民税と所得税が軽減できる

- 運用収益がすべて非課税にできる

- 退職金や年金として控除が適用

1.住民税と所得税が軽減できる!

iDeCoを始めると、掛金(※)を積立てることができます。

その積立額(掛金)の全額が所得控除(※)の対象に!

その分、課税所得が減少=支払う税額が少なくなり、積立額に応じて節税ができます。

用語解説

掛金:定期的に積み立てたり、支払ったりするお金

所得控除:所得の合計金額から一定の金額を差し引く制度

分かりやすいようにモデルケースを紹介いたします。

毎月2万円を1年間積み立てた場合

①住民税の控除

240,000(掛金年額)×10%(住民税率)=24,000円

②所得税の控除

240,000(掛金年額)×20.42%(所得税率)=49,008円

①+②=73,008円

1年で73,008円も所得税・住民税が軽減されます!!

※ 住民税は10%で計算しています。

※ 金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

2.運用収益がすべて非課税に!

通常、株や投資信託などの金融商品から得た利益に対しては20.315%の税金がかかります。

しかし、iDeCoなら運用時に得た利益に税金がかからないのも大きなメリットです!

分かりやすいようにモデルケースを紹介いたします。

23歳の方が60際まで積み立てた場合

20,000円/月を37年間積み立て年利2%で運用した場合

①iDeCoで運用:約1308万

② 課税で運用 :約1205万

①−②=約103万もお得

確定拠出年金は運用益に税金がかからない分お得に資産形成ができます!

※ ※運用益への課税は20.315%で計算しています。

※ あくまで仮定に基づく試算ですので、将来の運用成果を保証するものではありません。

3.退職金や年金として控除が適用!

60歳以降に受け取る資産を老齢給付金といいますが、受け取る方法は大きく2つあります!

①一時金として受け取る

②年金として受け取る

それぞれ「退職所得控除※」「公的年金等控除※」の対象となり控除されます。

用語解説

退職所得控除:職手当等の収入金額から、勤続年数に応じた一定額を差し引くことをいいます。

公的年金等控除:公的年金等の収入金額から、年齢に応じた一定額を差し引くことをいいます。

iDeCo(イデコ)のメリット・デメリット

メリット

- 運用益が全額非課税になるだけではなく、所得税と住民税が軽減される等、NISAなど他の制度と比較して、節税効果が大きい!

- 20~30代から加入すれば、つみたてNISAよりも長く制度を利用することができる!

- 運用中の商品を自由に入れ替えることができる!

- 定期預金のような元本確保型商品も利用可能!

デメリット

- 原則として、60歳まで引き出すことができない。

- 少額ではあるが制度利用に伴う手数料が毎月発生する。

- 職業や他の年金制度への加入状況によっては、投資上限額が相対的に低くなる。もしくは加入できない。

- 60歳以上の方は加入することができない。

つみたてNISA(ニーサ)とは?

国が運用商品を低コストなものに限定する等、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています!

つみたてNISAはこんな方におすすめ

- 無理のない金額でコツコツ長く運用したい!

- 投資は初めてだから、少額から少しずつ試してみたい!

- とりあえず将来のためにお金を貯めながら増やしていきたい!

- 必要になった時には、自由に取り崩せるようにしておきたい!

つみたてNISAの3つの特徴

iDeCoを始めるだけで得になる3つの特徴を紹介いたします。

- NISAに比べて非課税期間が長い

- 国の条件をクリアした低コスト銘柄

- いつでも引き出せる

1.NISAに比べて非課税期間が長い

つみたてNISAは最大20年間非課税なので通常NISA(5年間)よりもじっくり学びながら投資ができます!

分かりやすいようにモデルケースを紹介いたします。

月2万を20年間積み立てした場合

30,000円/月を20年間積み立て年利5%で運用した場合

①つみたてNISAで運用:運用益約510万

② 課税で運用 :運用益約410万

①−②=約100万もお得

つみたてNISAで得た運用益に税金がかからない分お得に資産形成ができます!

※運用益への課税は20.315%で計算しています。

※ あくまで仮定に基づく試算ですので、将来の運用成果を保証するものではありません。

2.国の条件をクリアした低コスト銘柄

つみたてNISAは投資信託という金融商品に積立投資を行います。

日本国内には約6000本の投資信託がありますが、つみたてNISAでは金融庁が定めた厳しい条件をクリアした約180本の中から選ぶことになります!

3.いつでも引き出せる

最大非課税期間の20年を待たなくても必要なときに引き出せるので、安心です!!

つみたてNISAのメリット・デメリット

メリット

- 職業/年齢による制限が無く、20年間も運用益が非課税で長期投資ができる!(20歳未満の方を除く)

- 運用する投資信託は、国の基準を満たしたものだけだから、投資初心者でも選び易い!

- いつでも換金して引き出すことが可能!

デメリット

- 投資信託しか運用することができない。

- 投資信託でも国の基準にマッチしないものは運用できず、選択肢が少ない。

- 年間非課税投資枠が40万円と、NISAの年間非課税投資枠の120万円と比較して少ない。

NISA(ニーサ)とは?

制度を利用できる期間は短いですが、自由度の高い運用ができるのが特長です。

つみたてNISAはこんな方におすすめ

- 車の購入など、近い将来に運用の目標がある!

- 資金が十分にあり、その運用をすぐにはじめたい!

- 必要になった時には、自由に取り崩せるようにしておきたい!

- 投資経験があり、投資する商品とタイミングを自分で決めたい!

NISAのメリット・デメリット

メリット

- 運用できる商品の選択肢が多い。

- 年間120万円と投資できる金額が多い。

- いつでも換金して引き出すことが可能。

- 積立に限定されず、自分の好きなタイミングで商品を購入することができる。

デメリット

- 非課税期間がつみたてNISAと比較して短い。

- 非課税期間の累計投資上限額がつみたてNISAと比べると少ない。

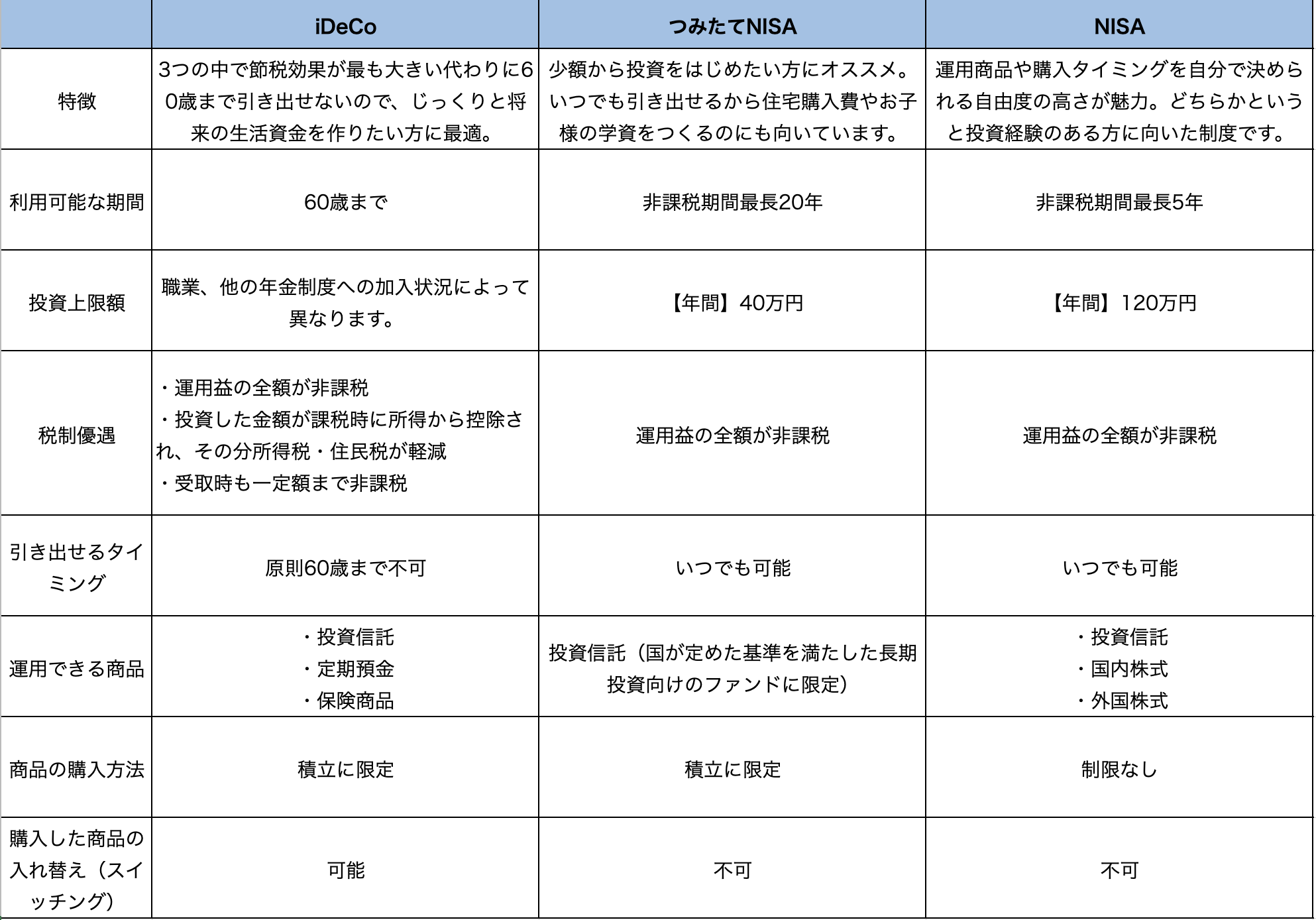

iDeCoとNISAの概要比較

注意

NISAには、利用できる期間や商品が異なる「NISA」と「つみたてNISA」の2種類がありますが併用はできず、どちらか一方を選択する必要があります。iDeCoは、どちらのNISAでも併用が可能です!

まとめ

- iDeCoの節税効果は大きく、優先的に加入を検討すべきだが、年金なので原則として60歳になるまでお金を引き出すことができないため要注意!

- つみたてNISAは、投資未経験者が少額から運用をはじめるのにも最適!

- 株式も投資信託も選べるNISAは、まとまった資金を運用したい人向け!